Mai țineți minte alocația? Eram două tabere de copii / adolescenți. Unii mergeam cu carnetul la final, ca să scoatem pe tot anul. Alții, lunar. Bine, decizia nu era chiar la noi, ci la părinți. Dar oricum o scoteam, nu economiseam nimic, nu investeam.

Mihai Constantinescu ne spune că putem face mult mai multe cu alocația copiilor noștri. Chiar să o DUBLĂM. Pare SF, nu? Deloc. Și nici măcar nu e complicat! Ne explică mai jos Specialistul Hilio în educație financiară cum să facem asta.

Am povestit într-un articol precedent despre educația financiară și cum ne poate ajuta acest domeniu și spuneam că “Educația financiară este despre BANI și despre cum să reușim să facem mai mult cu acești bani…”. Totodată, în acest articol mai spuneam că “Educația financiară te poate ajuta în pregătirea financiară timpurie a educației copiilor”, iar articolul de astăzi urmărește să îmbine cele 2 aspecte.

Cum poți DUBLA sumele pe care copiii tăi le încasează de-a lungul vieții de copil sau adolescent?

Dacă discutăm despre situația actuală, fiecare copil din România încasează, în funcție de vârsta sa, o alocație de stat.

Valoarea acestei alocații este următoarea:

- pentru copii cu vârste între 0 și 2 ani, alocația lunară este de 300 RON (începând cu data de 1 Ianuarie 2020 alocația este indexată cu inflația și valoarea ei este de 312 RON);

- pentru copiii cu vârste între 2 și 18 ani, alocația lunară este de 150 RON (începând cu data de 1 Ianuarie 2020, alocația este indexată cu inflația și valoarea ei este 156 RON).

Suma totală, dacă valoarea alocațiilor se păstrează la acest nivel (deși există o decizie a Parlamentului de a dubla valoarea acestor alocații în viitorul apropiat) pe parcursul celor 18 ani, este de 37.440 RON. În general soarta acestor bani este fie cheltuirea lor, fie economisirea lor într-un cont curent sau un depozit bancar, variante care de cele mai multe ori nu acoperă nici măcar inflația. Din păcate, majoritatea părinților nu știu că există multe modalități de plasare a acestor sume de bani astfel încât randamentele să fie net superioare celor oferite la depozite și în plus riscul investiție, dacă aceasta este făcută pe termen lung, să fie mai scăzute.

Studiu de caz

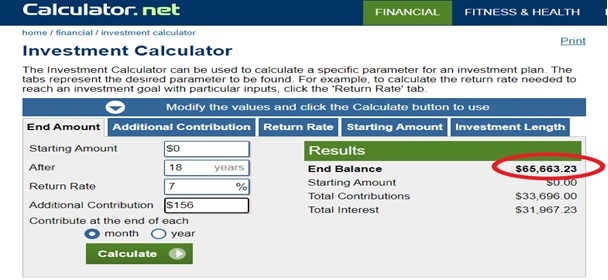

În continuare hai să vedem la ce suma finală am putea ajunge dacă am plasa lunar 156 RON (reprezentând nivelul actual al alocației), cu un randament mediu de 7%/an, pe o perioadă de 18 ani, presupunând că din prima lună de când s-a născut copilul, toate sumele încasate de acesta prin alocație sunt investite:

Suma totală, pe care o puteți obține, în condițiile investiției regulate a acestor sume de bani, păstrarea investiție pentru perioada de 18 ani și asumând un randament mediu de 7% este de 65.623 RON (adică o sumă aproape dublă față de cea investită de 33.696 RON).

Concret, în ce putem plasa sumele încasate din alocații?

Pe lângă plasarea banilor în depozite bancare, există o multitudine de instrumente în care poți plasa sumele de bani:

- Fonduri de investiții;

- Titluri de stat;

- Programe guvernamentale de economisire pentru copii;

- Acțiuni;

- Obligațiuni;

Oare este posibil de atins un randament mediu de 7% pe an pentru o investiție diversificată, pe termen lung?

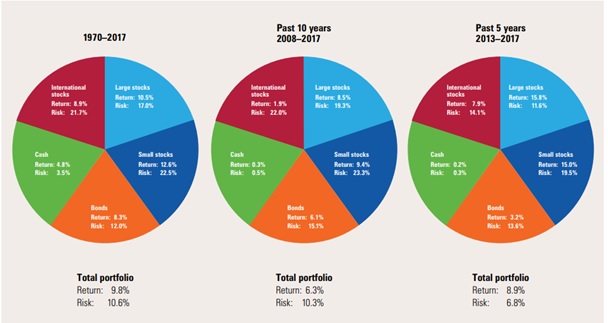

Pentru a răspunde la această întrebare poți găsi în continuare randamentele istorice, în USD, având în vedere un portofoliu diversificat, cu următoarea structură:

- 20% cash;

- 20% obligațiuni americane;

- 20% acțiuni americane companii mari;

- 20% acțiuni americane companii mici și mijlocii;

- 20% acțiuni internaționale.

Ce puteți observa este că acest portofoliu a adus un randament mediu pe an, între 6.3% și 9.8%, în funcție de perioada investiției, făcând randamentul de 7% mai mult decât realizabil.

Probabil te gândești că în România nu se pot obține astfel de randamente. Nimic mai fals. Randamentul mediu al celor 7 fonduri de pensii Pilonul II, care conțin portofolii diversificate, cu majoritatea investițiilor făcute în România a fost de 8.35% / an, având în vedere perioada mai 2008 și până în decembrie 2019.

Totodată, dacă discutăm despre investiția lunară, în acțiuni românești (în indicele BET), pentru o perioada de 16 ani (2000 – 2015), această investiție a adus un randament de 19% / an.

Ce poate face copilul tău, la 18 ani cu această sumă?

- Își poate plăti parțial sau integral studiile în străinătate;

- Poate da avansul pentru propria locuință;

- Poate începe o afacere;

- Sau de ce nu… poate călători în jurul lumii.

Articolul de astăzi nu este despre randamentul de 7%, ci este despre cum ne poate ajuta educația financiară să atingem, mai ușor, obiectivele financiare importante.

Trebuie menționat că investițiile implică și riscuri, așa că înainte de a face o investiție de orice fel trebuie să te informezi și asupra riscurilor implicate.

Gândește-te cât de mari pot ajunge aceste sume la finalul perioadei dacă se dublează alocațiile (așa cum s-a discutat în spațiul public) sau dacă, pe lângă sumele încasate din alocații mai completezi și tu în fiecare lună cu aceeași sumă.

Hai să stabilim o sesiune de coaching financiar și să povestim despre cum poți face mai mult cu aceeași bani. Te aștept!